補聴器購入の医療費控除について

(耳より情報)

2021年7月9日

補聴器購入にかかった費用の医療費控除の条件として、

日常生活で最低限の用を足すために供される義手、義足、松葉づえ、義歯を購入するための費用の扱いと同様、

医師または歯科医師等の治療または診療等を受けるために直接必要なものであることが要件となります。(所得税基本通達73-3)

すなわち補聴器の購入費が医療費控除の対象となる条件は単に聞こえを補うために使用するという目的ではなく、

『医師による治療等の過程で直接必要とされて購入した補聴器の購入』であることが必要です。

詳しくはお近くの税務署へお尋ねください。

参考:国税庁ホームページ「補聴器の購入費用に係る医療費控除の取扱いについて(情報)」

(2016年11月7日)

(2019年7月9日追記)

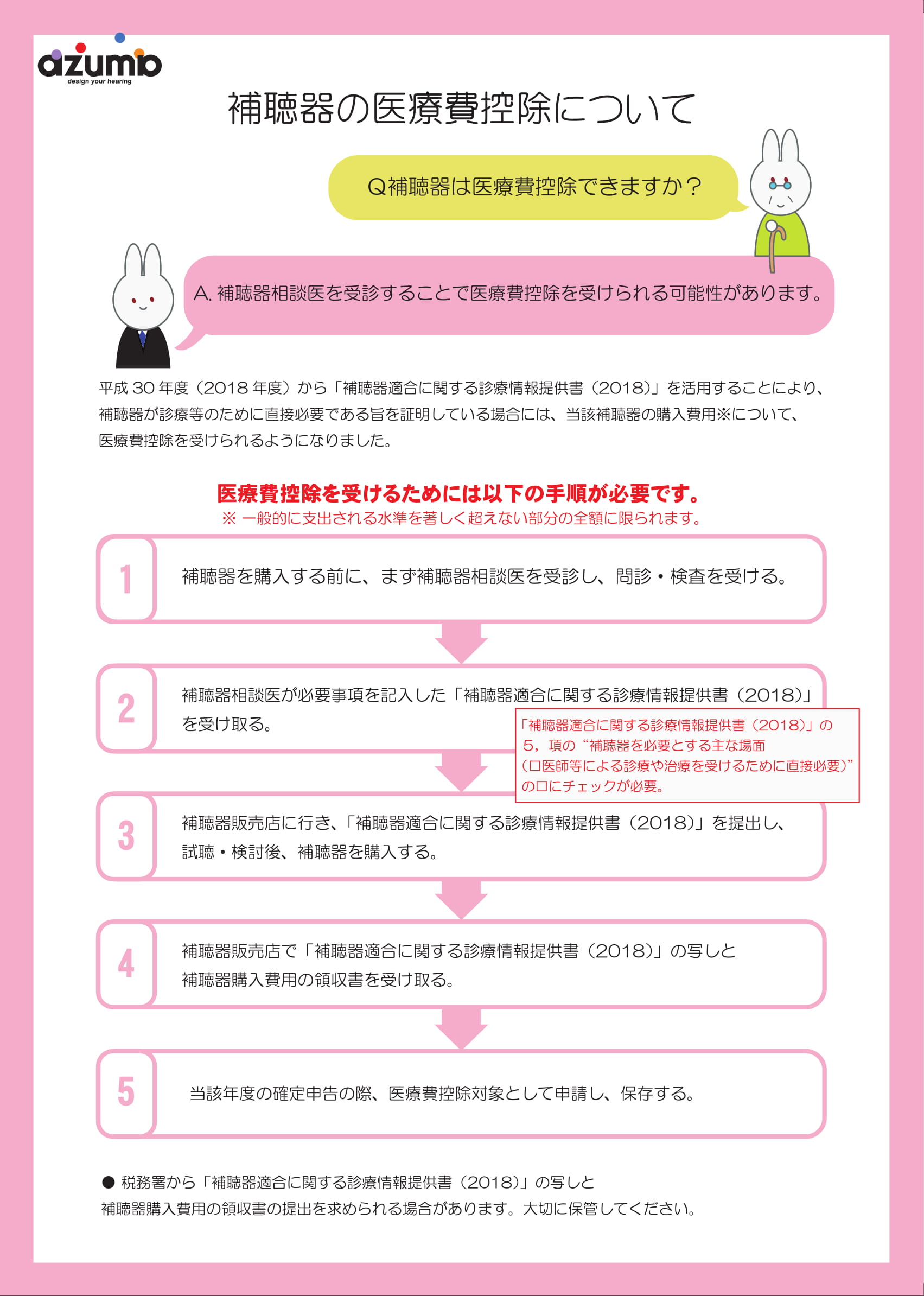

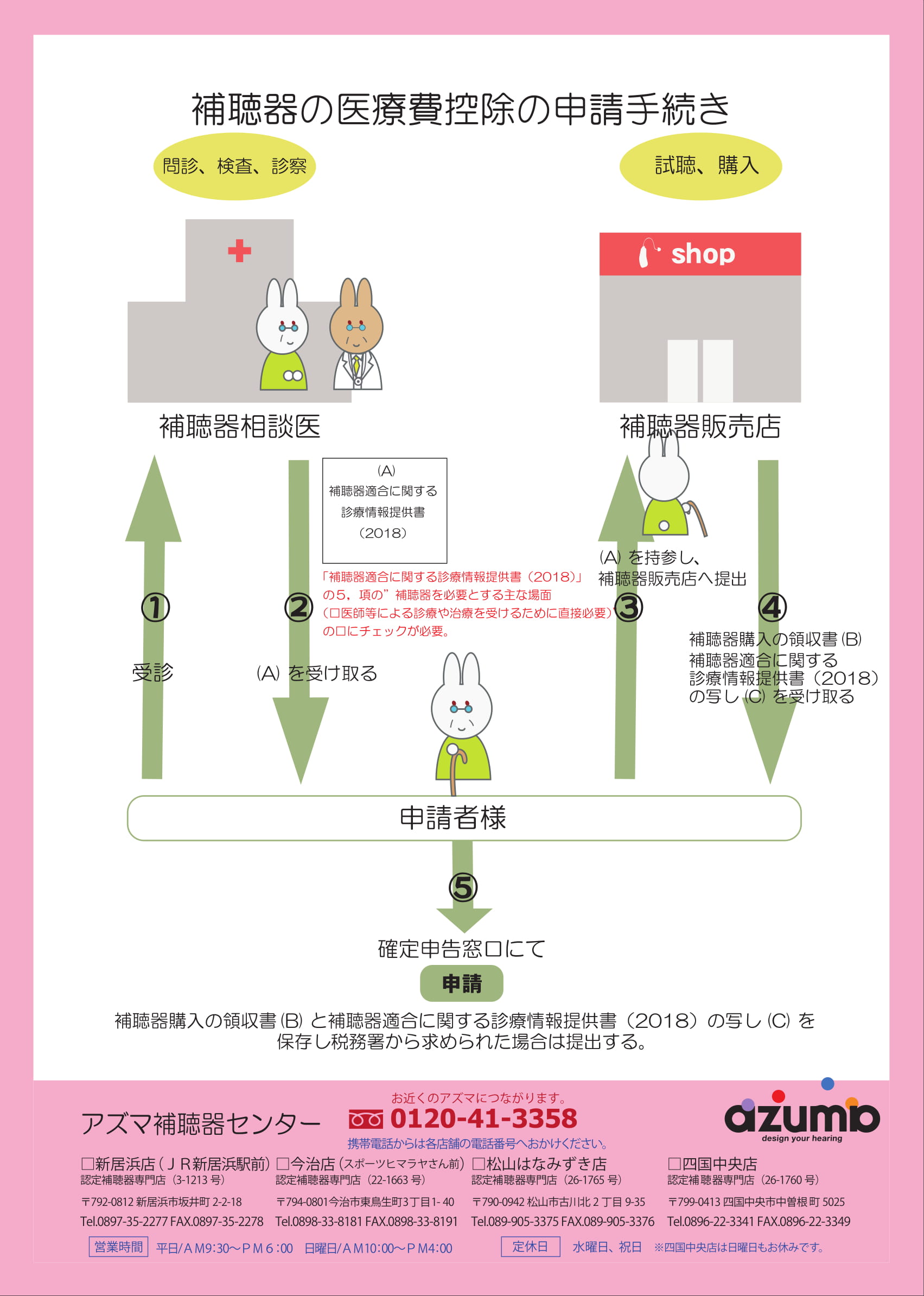

平成30年度から、「補聴器適合に関する診療情報提供書(2018)」の活用により、

医療費控除を受けられることが、厚生労働省、財務省によって承認されました。

その手順は、以下の通りです。

【手順】

- 補聴器を購入する前に、まず補聴器相談医を受診し、必要な問診・検査を受ける。

- 補聴器相談医が必要事項を記入した「補聴器適合に関する診療情報提供書(2018)」を受け取る。

- 補聴器販売店に行き、「補聴器適合に関する診療情報提供書(2018)」を提出し、試聴・検討後、補聴器を購入する。

- 補聴器販売店で「補聴器適合に関する診療情報提供書(2018)」の写しと、補聴器購入費用の領収書を受け取る

- 当該年度の確定申告における医療費控除対象として申請し、保存する。(税務署から求めがあった場合は、これを提出する。)

【参考】

・日本耳鼻咽喉科学会ホームページ「補聴器購入者が医療費控除を受けるために」

http://www.jibika.or.jp/members/iinkaikara/fukusi_koujyo.html

・国税庁ホームページ「補聴器の購入費用に係る医療費控除の取扱いについて(情報)」

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/180416/index.htm

【愛媛県の補聴器相談医リスト】

http://www.jibika.or.jp/members/nintei/hochouki/meibo_pdf/38_ehime.pdf

ご不明な点は、アズマ補聴器センターへお問い合わせくださいませ。

![]()

友だち登録のQRコードはこちらから

◆お問合せ

松山はなみずき店

https://www.emimi.jp/shop/matsuyama.html

新居浜店

https://www.emimi.jp/shop/niihama.html

今治店

https://www.emimi.jp/shop/imabari.html

四国中央店

https://www.emimi.jp/shop/sikokuchuou.html

(2021年7月9日)